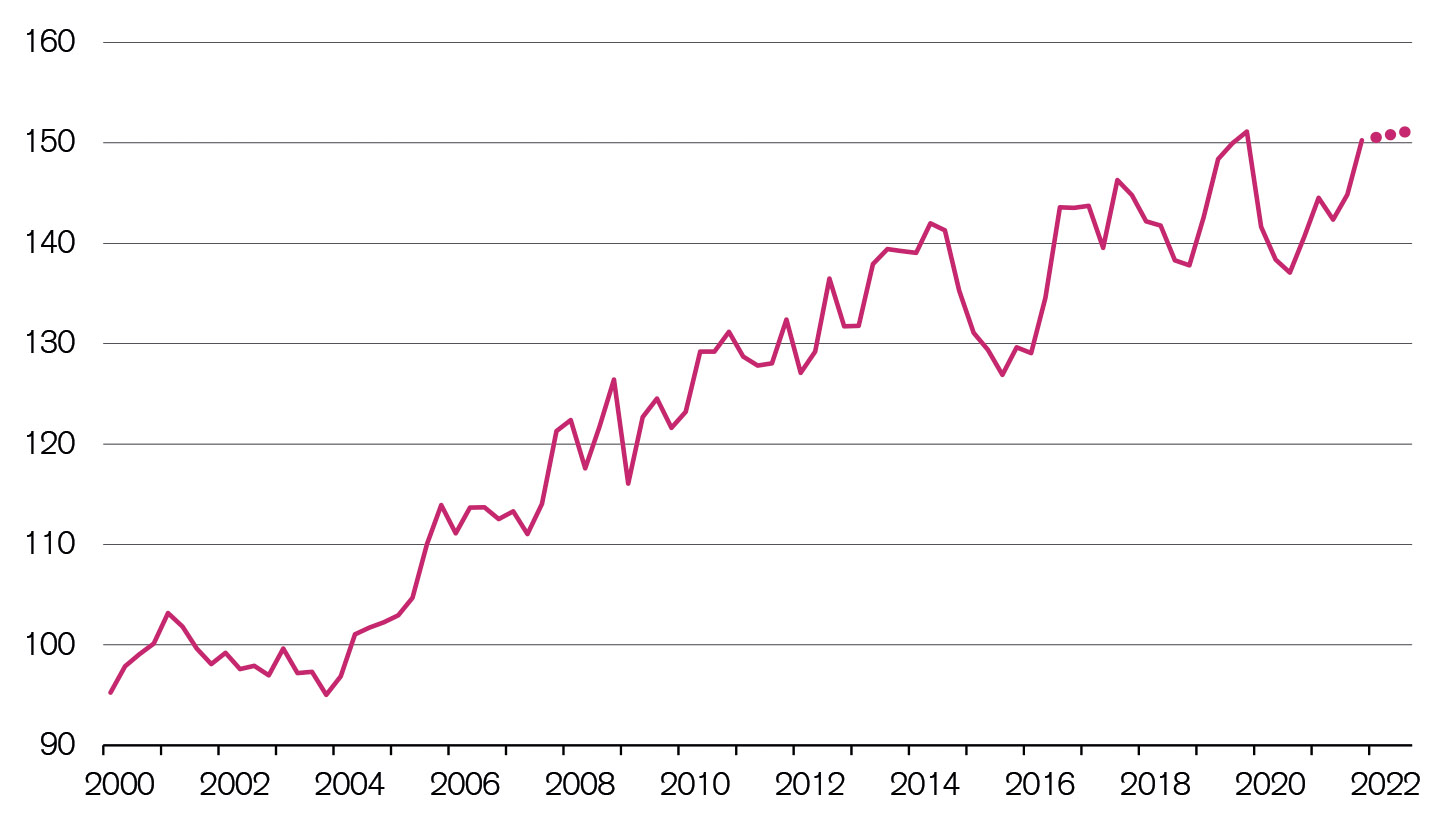

Nel 4° trimestre 2021, l’indice costruzioni potrebbe aumentare ancora. Al netto degli effetti stagionali e di calendario ci attendiamo un aumento del fatturato del 3,7% rispetto al trimestre precedente (edilizia soprasuolo: +6,0%; edilizia sottosuolo: +1,5%). Anche grazie a un terzo trimestre sorprendentemente robusto, il fatturato del principale settore delle costruzioni si è probabilmente completamente ripreso dal calo indotto dalla pandemia dell’anno precedente. La forte ripresa economica (previsione del PIL per il 2021: +3,5%) e la probabile estensione dello scenario di tassi negativi incentivano la domanda di costruzioni.

I progetti infrastrutturali in senso stretto e ampio (p. es. centri elaborazione dati, ospedali e spazi logistici) contribuiscono a contrastare il calo registrato nelle costruzioni di uffici e spazi commerciali nonché progetti di rinnovo e ristrutturazione per la costruzione di nuovi appartamenti. Uno dei fattori di rischio per la ripresa sono le difficoltà di approvvigionamento di materiali da costruzione che, in alcuni casi, comportano ritardi nei progetti di costruzione e l’aumento dei prezzi dell’edilizia.

Di conseguenza, anche la crescita del fatturato può essere in parte attribuito all’inflazione edilizia e non a un aumento della produzione. Con la ripresa della congiuntura, cresce anche il fabbisogno di personale e la scarsità di manodopera a cui stiamo già assistendo potrebbe aumentare ulteriormente.

Andamento dei sottoindicatori

Sostegno dalla costruzione di infrastrutture

Nel 4° trimestre 2021, l’indice costruzioni è salito del 6% rispetto al trimestre precedente. L’edilizia residenziale, che nel 2020 ha registrato un calo significativo del fatturato, dovrebbe proseguire il suo trend di ripresa (+3,0%). I ritardi indotti dalla pandemia e la crescita della domanda di servizi in ambito rinnovo, ristrutturazione e ampliamento hanno probabilmente portato a una crescita significativa del numero di opere, nonostante il calo delle licenze edilizie per nuove costruzioni degli ultimi trimestri.

Per l’edilizia commerciale prevediamo una crescita del fatturato ancora più marcata (+6,8%). Questo trend dovrebbe proseguire anche nei prossimi trimestri. La costruzione di infrastrutture, centri elaborazione dati e spazi logistici contribuisce a contrastare il calo tendenziale di superfici a uso ufficio e di vendita. Dei dieci maggiori progetti edilizi per i quali negli ultimi dodici mesi è stata presentata o approvata una domanda di costruzione, sei sono progetti immobiliari nei settori salute, sport/tempo libero, centri elaborazione dati, formazione e logistica.

Continua la ripresa dell’edilizia sottosuolo

Nel 4° trimestre 2021, i fatturati destagionalizzati dell’edilizia sottosuolo dovrebbero registrare un nuovo lieve aumento rispetto al trimestre precedente (+1,5%). In particolare, le prospettive per l’edilizia sottosuolo pubblica sono rimaste intatte, poiché resta elevato il fabbisogno di investimenti per la nuova costruzione e il mantenimento delle infrastrutture e il suo finanziamento è in gran parte assicurato da finanziamenti speciali. Un motore importante resta sempre quello dell’infrastruttura per i trasporti.

Nel settembre 2021, con una simbolica esplosione sono stati ufficialmente avviati i lavori del grande progetto per la seconda canna attraverso la galleria del San Gottardo. Fino all’apertura, prevista per il 2029, in questo progetto di costruzione della galleria si saranno investiti circa CHF 2,1 mia. Tuttavia, anche nell’edilizia sottosuolo vi sono attualmente ritardi e maggiorazioni dei prezzi a causa delle strozzature nella fornitura di alcuni materiali da costruzione. Secondo l’indice dei prezzi delle costruzioni dell’Ufficio federale di statistica, per esempio, i prezzi per la costruzione di strade sono aumentati dell’1,7% nel giro di un anno (dati aggiornati ad aprile). Questa tendenza dovrebbe proseguire anche nel nuovo anno.

Andamento reale: indice costruzioni destagionalizzato e al netto prezzi delle costruzioni

I prezzi delle costruzioni dovrebbero salire ancora

La rettifica dell’indice costruzioni con il rincaro rilevato dal 1999 (Ufficio federale di statistica) neutralizza gli sviluppi imputabili agli aumenti di fatturato legati ai prezzi. Rispetto all’anno precedente, i prezzi delle costruzioni sono aumentati dell’1,2% – tanto quanto nel 2011. Anche i progetti di edilizia soprasuolo e sottosuolo hanno registrato un aumento dei prezzi.

La ragione principale dei recenti aumenti dei prezzi delle costruzioni, dopo anni di stagnazione, è la scarsità globale di vari materiali da costruzione che si è ulteriormente aggravata e potrebbe continuare anche il prossimo anno. Attualmente, la crescita dei fatturati (sviluppo nominale) è pertanto maggiore rispetto al livello della produzione effettiva (sviluppo reale). Dato che i margini nel settore principale della costruzione sono generalmente bassi, i prezzi più elevati vengono trasferiti, perlomeno in parte, ai committenti.

L’indice costruzioni nel raffronto con l’anno precedente

Superato il rallentamento dovuto al COVID-19

Nel 4° trimestre 2021, l’indice costruzioni si è attestato in territorio positivo (+6,8%) rispetto allo stesso periodo dell’anno precedente. L’edilizia sottosuolo, poco interessata nell’anno precedente dalle flessioni del fatturato indotte dalla pandemia, è aumentata del 2,4%, mentre per l’edilizia soprassuolo attendiamo un aumento del fatturato dell’11,6% rispetto allo stesso trimestre dell’anno precedente.

Anche grazie a un 3° trimestre sorprendentemente robusto, nel 2021 il fatturato totale del settore principale della costruzione dovrebbe non solo recuperare, ma persino superare il livello pre-crisi del 2019. Tuttavia, questa crescita non è riconducile solo alla crescita della produzione, ma anche all’aumento dei prezzi delle costruzioni (cfr. pag. 2). Poiché i prezzi più elevati dei materiali da costruzione non sempre possono essere interamente trasferiti al cliente finale a causa della forte concorrenza, è improbabile che i costruttori possano beneficiare di maggiori profitti tanto quanto dell’aumento del fatturato.

Rinascita dell’edilizia soprassuolo

A seguito di questa rinascita dell’edilizia soprassuolo (previsioni per il 4° trimestre 2021 rispetto allo stesso periodo 2020: +11,6%) l’edilizia residenziale (+13,0%), l’edilizia commerciale (+13,1%) e il volatile settore dell’edilizia pubblica (+2,7%) hanno ripreso slancio. I fatturati dell’intero anno dovrebbero avvicinarsi al livello pre-crisi 2019. I ricchi portafogli ordini indicano che il trend di ripresa proseguirà anche nel 2022. Le prospettive economiche dell’edilizia soprassuolo sono migliorate anche in un’ottica di medio termine. In termini di valore, il volume di costruzioni pianificato in base alle domande di costruzione degli ultimi 12 mesi superava del 12,1% quello del 2020. Il 36% di questa crescita è attribuibile a progetti di rinnovo, ristrutturazione e ampliamento. La dinamica di pianificazione di nuovi progetti residenziali resta meno vivace.

Situazione nel settore delle finiture

Le opere di finitura e di edilizia beneficiano del trend di rinnovo

L’indice delle opere di finitura e di edilizia stima i fatturati delle opere di finitura e di edilizia nel trimestre attuale e segue l’indice delle opere di edilizia con un ritardo da due a quattro trimestri. Nel 4° trimestre 2021 l’indice delle opere di finitura e di edilizia è cresciuto del 2,4% rispetto al trimestre precedente, tornando a un livello pari quasi a quello dello stesso trimestre dell’anno precedente (+0,2%). La ripresa dovrebbe proseguire nei prossimi trimestri. Questo sviluppo è confermato soprattutto dalla recente ripresa delle domande di costruzione per progetti di rinnovo, ampliamento e ristrutturazione (cfr. pagina seguente).

Anche la domanda di risanamenti energetici dovrebbe mantenersi elevata sul periodo più lungo nonostante la bocciatura alle urne della legge sul CO2 completamente rivista.

Punti salienti nuove costruzioni

Il volume d’investimento delle domande di costruzione presentate funge da indicatore della domanda regionale di prestazioni edili. Nelle regioni economiche rosse, la pianificazione di edifici nuovi è maggiore rispetto alla media degli ultimi dieci anni; nelle regioni evidenziate in blu, la pianificazione si muove a un livello inferiore alla media. Nell’intera Svizzera, negli ultimi sei mesi l’attività di progettazione ha raggiunto un volume complessivo di CHF 18,3 mia. Sebbene questo valore sia pari allo 0,8%, dunque appena al di sotto del valore medio decennale, è ampiamente superiore al livello dello stesso periodo dell’anno precedente (+8,6%).

L’attività di pianificazione ha riacquistato terreno in alcuni centri e nelle rispettive aree circostanti, tra cui Zurigo, Lucerna e Berna. Si delinea una vivace attività edilizia anche lungo l’Arco giurassiano dalla Fricktal al cantone di Neuchâtel e nei cantoni Turgovia e Sciaffusa. Tuttavia, in 61 delle 110 regioni economiche si sono pianificati volumi di costruzione inferiori alla media. Tra queste rientra anche la zona compresa tra i laghi Lemano e di Neuchâtel, oltre ad ampie aree del cantone dei Grigioni. Domande di ristrutturazione, deviazione dalla media decennale del volume di domande di costruzione presentate.

Punti salienti nella ristrutturazione

Il volume delle domande di rinnovo presentate è ulteriormente aumentato. Negli ultimi 6 mesi ha raggiunto la cifra complessiva di CHF 6,9 mia., superando dell’11,6% il valore medio decennale. In una maggioranza di 76 su 110 regioni, la pianificazione dei progetti di rinnovo e ristrutturazione è stata superiore alla media. Anche in molte regioni un po’ meno centrali, come l’Altopiano nordoccidentale e il Giura, attualmente si registra un aumento della domanda di lavori di rinnovo e ampliamento.

Questo sviluppo potrebbe essere in parte riconducibile all’emergenza coronavirus: in seguito alla pandemia, la domanda di proprietà abitative è salita. Allo stesso tempo, in seguito all’aumento del ricorso all’home office il raggio di ricerca di molti acquirenti si è ampliato, il che già lo scorso anno ha avuto un effetto positivo sul bilancio migratorio in molte regioni ai margini degli agglomerati.

Dato che tuttavia l’offerta di nuovi immobili è ancora bassa, molti investimenti potrebbero confluire nel portafoglio esistente. Questo effetto è ancora più marcato in alcune regioni turistiche in cui la Legge sulle abitazioni secondarie limita l’offerta di nuove costruzioni. Ciò si concretizza in parte anche con una forte crescita dei prezzi per la proprietà abitativa, pari negli ultimi 12 mesi, per esempio in alcune regioni dei Grigioni e del Vallese, fino a oltre il 10%.

© Credit Suisse AG / SSIC