Negli ultimi anni, l’inflazione ha dominato l’attualità. In effetti, le strozzature nelle catene di approvvigionamento durante la pandemia e la vigorosa ripresa dei consumi, sommata ai massicci piani di rilancio dell’economia, hanno creato uno squilibrio tra domanda e offerta e un eccesso di liquidità nell’economia mondiale, alimentando un’inflazione inedita da decenni.

Dagli Stati Uniti all’Europa, passando, anche se in misura più contenuta, dalla Svizzera, l’aumento dei prezzi ha creato incertezza e ridotto considerevolmente la propensione al consumo e, di riflesso, i ricavi e la capacità di investimento delle imprese.

Dopo alcuni tentennamenti iniziali, nel marzo del 2022 la Federal reserve ha quindi aperto le danze annunciando un primo incremento dei tassi di interesse, seguita a ruota da quasi tutte le altre banche centrali del mondo, compresa la Banca nazionale svizzera (BNS).

La BNS persegue l’obiettivo prioritario di mantenere la stabilità dei prezzi, tenendo conto dell’andamento congiunturale. Per farlo, oltre a fissare il tasso guida e, più raramente, ad acquistare e vendere titoli in franchi, la BNS interviene sul mercato valutario.

In quest’ultimo caso, a rivelarsi determinante non è solo il livello di inflazione, ma anche il ricorrente apprezzamento del franco.

Di fatto, le crisi degli ultimi anni, in particolar modo la crisi finanziaria del 2008 e la crisi dell’eurozona del 2010, hanno indotto una forte domanda di franchi, da sempre molto ricercati come bene rifugio in periodi di grande incertezza. Per frenare il rapido apprezzamento del franco, si sono quindi rivelati necessari vasti interventi sul mercato valutario.

Da allora, il bilancio della BNS, in gran parte costituito dalle riserve valutarie, ha assunto dimensioni considerevoli, ma, soprattutto, i suoi utili si ritrovano fortemente esposti a perturbazioni esterne che influiscono sull’andamento dei tassi di cambio.

Perciò, alla luce dell’incremento dei rischi causati dall’attuale contesto internazionale, dovrebbe risultare evidente che il bilancio e gli utili della BNS debbano continuare ad essere impiegati prioritariamente per la conduzione della politica monetaria.

Purtroppo, ciò non è il caso. Negli ultimi anni, i tentativi di manipolare la BNS da parte della politica si sono moltiplicati.

Un’analisi degli interventi parlamentari realizzata da economiesuisse mostra ad esempio che, dal 2014, è stato proposto di allocare parte del bilancio per rimborsare il debito pubblico, di impiegare gli utili per finanziare determinate spese particolari, di includere compiti ambientali tra quelli della BNS o di modificare la composizione della sua Direzione generale.

Tutto ciò nuoce gravemente al mandato di conduzione della politica monetaria nell’interesse generale della Svizzera, affidato alla BNS dalla Costituzione.

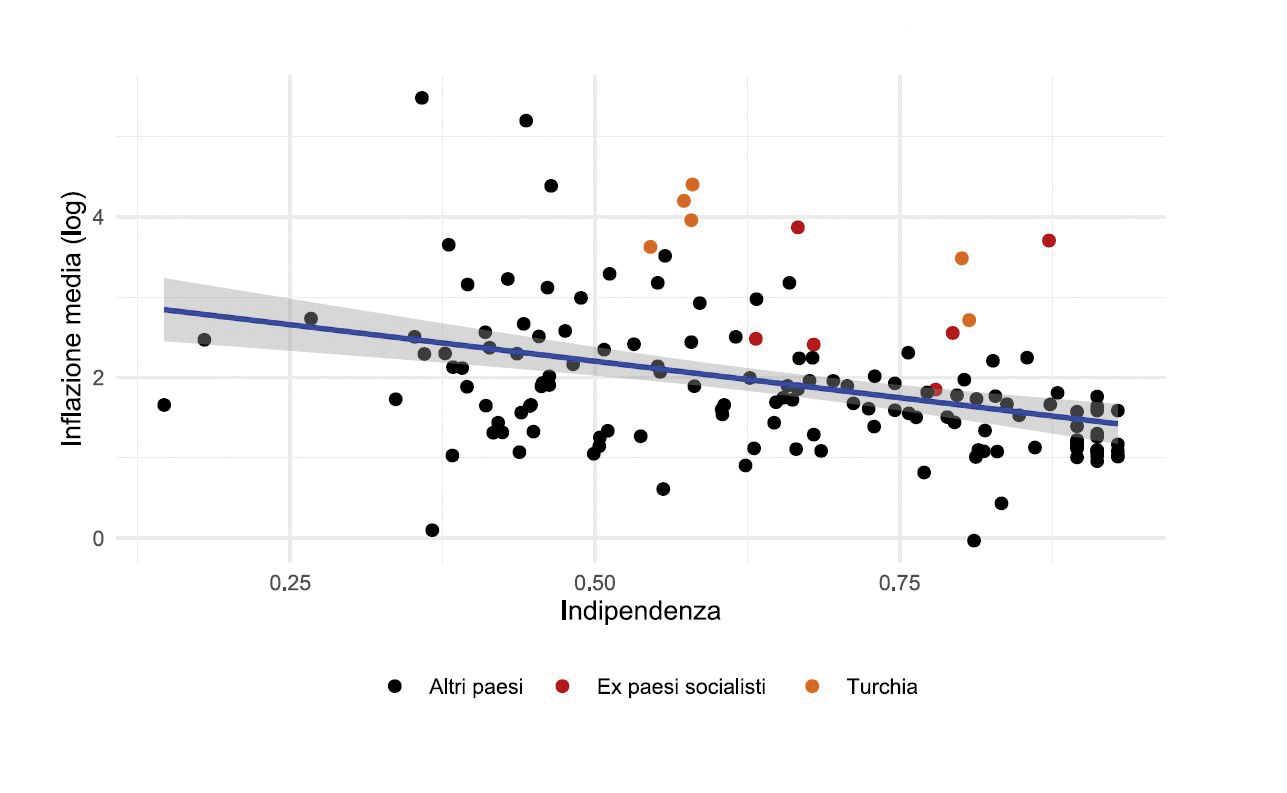

Come illustra il grafico di seguito, si può infatti dimostrare che maggiore è il grado di indipendenza di una banca centrale, migliore è la sua capacità di garantire la stabilità dei prezzi. Un esempio lampante di questo assunto è la Turchia, da anni gravata da tassi di inflazione estremamente elevati a causa degli sconsiderati interventi del presidente Erdogan nella politica monetaria. L’indipendenza delle banche centrali costituisce una condizione essenziale per la stabilità dei prezzi: i tentativi di influenzare la politica monetaria per interessi particolari vanno quindi fermamente respinti.

Recentemente, in numerosi paesi l’inflazione è tornata ad attestarsi attorno al 2%. Nel marzo di quest’anno, la BNS è stata tra le prime banche centrali ad annunciare tagli ai tassi di interesse, abbassando il tasso guida di 0,25 punti percentuali, proseguendo poi in questa direzione per contrastare le pressioni al rialzo sul franco.

Considerando le attuali tensioni geopolitiche e commerciali, nonché la volatilità dei mercati azionari, negli anni a venire non sono da escludere nuove turbolenze a livello di inflazione e tassi di cambio.

Una parziale retromarcia sull’attuale politica di riduzione del tasso guida potrebbe quindi rivelarsi necessaria.

Per affrontare con prontezza quest’eventualità e assolvere con successo al suo mandato, la BNS deve poter continuare a definire autonomamente la strategia più appropriata.

La politica farebbe bene a ricordarlo: affinché la BNS sia in grado di garantire la stabilità dei prezzi anche in futuro, deve poter agire libera da qualsiasi tipo di influenza.

Olivier Abou-Nader,

Collaboratore di progetto economiesuisse

www.economiesuisse.ch